Resumo expandido

Do planejamento à execução numa Gestão Financeira Profissional postula entender e compreender como funcionam os atores renda e juros na política econômica brasileira. A economia é dita como circular, pois agrega determinados intermediários os quais são essenciais para movimentar a moeda no país. Para ser menos complexo, considerando apenas as famílias e as empresas no contexto de uma economia, as famílias demandam bens e serviços que são oferecidos pelas empresas. Essa demanda das famílias são as despesas, enquanto que os serviços oferecidos pelas empresas são as receitas. As empresas usam os fatores de produção das famílias como trabalho, terra e capital para gerar a receita que obtêm das vendas de bens e serviços com a finalidade de pagar salários aos trabalhadores, aluguel aos proprietários de terra e lucros aos proprietários de empresas. O PIB é igual ao total de despesas das famílias como consumo, poupança e impostos no mercado de bens e serviços e igual, também, ao total de salários, aluguéis e lucros pagos pelas empresas no mercado de fatores de produção.

Se o que faz a economia circular moeda é a renda e a renda origina-se do crédito que as empresas demandam dos intermediários financeiros, será se o PIB interfere na quantidade de crédito disponibilizado pelas Instituições Financeiras? Será se esse crédito disponível interfere na renda das famílias? Diante disso, analisar o efeito que o PIB causa na provisão bancária parece ser muito relevante, principalmente, no que diz De Iudícibus e Marion (2009), provisão para crédito de liquidação duvidosa: conta de dedução do ativo circulante que representa a parcela estimada pela empresa que não será recebida em decorrência de maus pagadores.

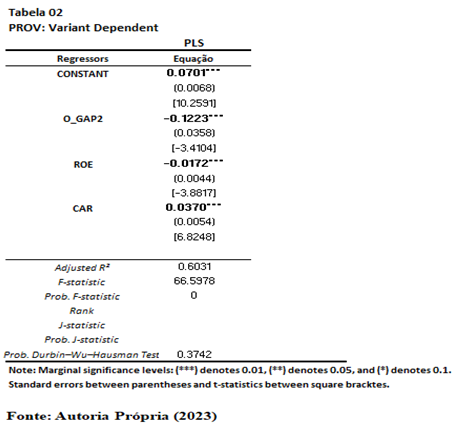

Porquanto, foi realizada uma análise de um modelo de estimação com a utilização de quatro séries de tempo referente ao período entre 01 de março de 2005 a 01 de setembro de 2020 com 6.923 observações, obtidas através de dados no site do Banco Central do Brasil (BACEN). Nesta pesquisa, foi analisado o efeito do PIB sobre a provisão bancária tomando como variável dependente a provisão bancária (PROV) e como variável independente o produto interno bruto (O_GAP2). Foi considerado como efeito das variáveis de controle o indicador de retorno do patrimônio líquido (ROE) e o índice de Basiléia (CAR).

Observa-se, conforme Tabela 02, que regressor do Hiato do Produto (O_GAP2) possui significância estatística de 1%. Seu sinal negativo indica que é inversamente proporcional em relação à provisão bancária (PROV). Isso quer dizer que quando o PIB diminui há um aumento da provisão bancária. Esse aumento da provisão bancária é devido o mercado desaquecer e ser necessário frear a disponibilidade de crédito aumentando a cobertura de perda bancária com a finalidade de mitigar o risco. Com um PIB em expansão há um relaxamento no controle da provisão bancária facilitando a aquisição do crédito bancário.

A variável de retorno sobre o patrimônio líquido (ROE) possui significância estatística de 1%. Seu sinal negativo indica que é inversamente proporcional em relação à provisão bancária. Isso significa que quando há um aumento da provisão bancária há uma redução do retorno sobre o patrimônio líquido, pois a provisão é uma conta redutora do ativo e que aumenta o passivo. Neste caso há uma redução do patrimônio líquido. Quando a provisão bancária reduz há um aumento do ativo, consequentemente, reduz o passivo aumentando o indicador de retorno sobre o patrimônio líquido.

Os resultados indicam um aumento da probabilidade de perda bancária quando há uma contração econômica e uma redução da provisão quando há um aquecimento da economia. Para a firma, em caso de aquisição de crédito com a economia desaquecida, sugere-se analisar a taxa de juros que seja mais apropriada como, por exemplo, para compensar uma falha no capital de giro. Em casos de investimento na firma, sugere-se a aquisição de crédito em momento de expansão econômica devida os bancos possuírem melhores taxas de juros.

Conclui-se que, na aquisição do crédito bancário é necessário estar atento às tarifas cobradas pelos bancos, pois os bancos são intermediários que têm a finalidade de realizar a manutenção da economia facilitando as transações de pagamento e de crédito como, também, podem dificultar essas transações devido a um desaquecimento da economia e com isso utilizam instrumentos como a provisão bancária para se protegerem da inadimplência, consequentemente, interfere na renda das famílias e na expansão ou contração do PIB.

Referências Bibliográficas:

De Iudícius, Sérgio & Marion, José Carlos. Curso de Contabilidade para não contadores. 6ª. Ed. São Paulo: Atlas, 2009.